简述外汇量化交易之套息交易

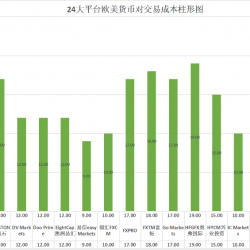

文章目录0X00 起因0X01 套息的本质0X02 如何进行套息0X03 为何不存在可套息平台0X04 PS:疑似剧情反转 0X00 起因 前两天在一个测试EA的群里,有小伙伴在晚上很好心的分享了关于外汇套息交易的介绍,引起了我对这方面的学习和探索,因而给大家做一个简要介绍。 0X01 套息的本质 从做股票或者期货乃至期权的朋友做外汇时第一次发现自己交易每天都要付给平台【隔夜利息】,觉得很奇怪。 要想正确理解隔夜利息,就要首先理解外汇交易的核心是买卖各国货币,而各国货币归各国央行管控,而央行负责制定货币年利率:货币存放一年的收益率。利息高的货币意味着存储一年,获得利息收益也高,我们称之为高息货币,利息低的我们意味着我们利息少甚至没有利息,称之为低息货币。当我们在市场上买入高息货币时,即将高息货币存在银行,因而我们会获得相应较高的利息,当我们在市场上买入较低利息货币,我们就获得较少利息甚至是负利息。这里我给大家一份全球货币利息表: 以欧美EUR/USD货币对为例,我们发现美元一年利率为1.75%,而欧元为0%,相比之下,美元为高息货币,欧元为低息货币。(高低息货币是相对),因此当我们买入1标准手10W美元时,银行该支付给我们的利息应该为10W*1.75%=1750美金,折算到每天就是1750/365=4.79美金(当然有的是除以300天,但不影响本文说明)。这个利息收益还是非常可观的,在1:500倍杠杆的情况下,不考虑汇率波动,一手使用保证金200刀,一年以后是1750美金收益,收益7.75倍收益! 我们发现单纯挣利息不是那么好挣,因为存在汇率波动,如果能够锁掉汇率波动是不是就可以稳收利息了? 0X02 如何进行套息 沿用上面的问题,如何锁掉仓位站着把利息挣了,这是一个很有意思的问题。我们先思考一下,在同一个平台即买又卖同一个货币对能不能实现? 答案很明显,正如你不能用手拽自己头发把自己拽起来,是不可以。我在《外汇平台挑选标准及选择建议》一文中对22个非主流平台隔夜利息进行了对比,如下图所示: 我们发现根本没有哪个啥平台低息隔夜费比高息隔夜费还低的情况,相反,中间息差非常大。这个息差越大意味着平台上从中收取利润也越高。 那么聪明的你也发现了,我是否可以进行跨平台进行呢?没错,这就是套息最关键的地方,要么要么找一个隔夜利息存在差异的平台,找一个不需要隔夜利息的平台。我们来观测上面存不存在这种情况: 我们看卖出一手最高能给多少,是艾福瑞以及FXTM的6.5对吧,那么买一手平台给的最低是多少,是众汇的-6.42吧,这样一看我们理论上投机利润为6.5-6.42=0.08吧 也就是在FXTM卖一手,在众汇卖一手在同一个点位,理论上能取得每天0.08的收益吧。 先别急着高兴,这个0.08的收益,还要扣除交易手续费,滑点情况,我们看下图: 也就是18+20=38美金,还不算滑点,滑点我就算2美金吧一共是38+2*2=42美金 而42美金要是如果通过0.08点的收益来实现,需要42/0.02=525天。当你知道这个结果之后你可能是一脸懵逼的表情。所以我们否决了找到汇率差异的这种planA,但我们还有planB。 可能有人会说光找利息差异的平台就已经很难了,你这找没有隔夜费平台,这怎么可能存在。先别急着下定论,的确存在,叫做【Islamic Forex Accounts】也就是伊斯兰外汇账户,大家可以Google这个关键词,以获得更多消息。 有人会疑惑为何伊斯兰外汇账户为何可以不需要隔夜费。这个道理也很简单,古兰经法典规定:银行不可以收取货币出借利息。所以伊斯兰银行没有利息这个概念。比如说在丁鹏编写的《量化投资策略与技术》的中271页关于统计套利中外汇利差套利就讲述了伊斯兰外汇平台Marketiva是不收取隔夜费,杠杆为1:100。你别说我还专门查了一下这家平台,不过看起来 Marketiva 是于2005年4月在瑞士建立,注册在黑山共和国(BVI IBC CAP.291 Reg.646819),受当地FSC监管的网络外汇保证金交易公司。主要提供高质量的在线网络外汇交易服务。 在Google上也没有官网登录界面什么的,我也没办法测试。不过我们可以头脑风暴一下,找一下有没有其他伊斯兰外汇平台或者银行可以提供,很可惜的是我在Google搜索时在truthaboutforex(关于外汇的真相)网站找到了这样一篇文章: 也就是说伊斯兰银行账户虽然明面上不收取隔夜利息,但是会给你以另外名目收取,比如保管费什么的。因而寻找不收取利息的平台就告一段落了。 所以到此来说,其实本帖算是终结了,因为就目前搜索情况来说我们很难支撑存在不收取隔夜费或者较少收取隔夜费的平台,因而无法进行套息交易。 但是这还没有完,我们还要解释清楚为何这种平台较少存在或者不存在了 0X03 为何不存在可套息平台 首先我们得清楚外汇平台的三种类型: 第一种是最正规的,ECN(Electronic Communications Network,电子通讯网络),直接将手下客户单子抛向市场,例如银行或大型证券公司。 第二种是做市商,将多余头寸抛向市场。这种零售商其实是违规的,但是能争取更多利润,相当于与客户对赌。(比如因瑞郎黑天鹅而倒台的前美国第一大外汇零售商福汇集团就是因为这种模式) 第三种:纯粹黑平台。将汇率市场当做坑人赌场。 那么我们假设市场上存在一家没有隔夜费的平台,会怎么样。大把投机者会来怎么样啊,买入低息货币或者说沽空吧。以EURUSD为例,没有支出隔夜利息,大家都买欧元,卖美元,看涨对吧。为了不说绝对,以现在平台商手中挤压90%看涨,10%看跌EUR/USD为例,平台商如果稍微有点良心是不是要采用第二种将90%-10%=80%的单子对冲出去,投放到平台商是吧,但是你投放到电子交易市场,市场上的银行是需要对你的头寸收取隔夜利息的(因为绝大多数银行都是要收取利息的,伊斯兰银行换了个说法也要收取费用)这样算来是不是平台商净亏损80% 头寸的隔夜利息。 因而只有一种可能,那就是但凡敢说无隔夜费或者隔夜费异常的平台均属于第三种:黑平台。反正你也无法出金,入进去就是我的利润,无所谓那点隔夜费了。 当然通过本文你当然认识到 外汇中套息交易的不可行,但是还有一点我很想强调就是关于外汇交易中的利息。我在《马丁之痛 交易之殇》教训第三点写到: 教训三:利息其次,重在投资本生获益。 也带给大家,希望大家在交易中不要本末倒置,能获得利息收益更好,不能获得也无妨。相比于外汇交易本生带来的收益,比利息带来的要多得多。 Read more about 简述外汇量化交易之套息交易[…]