由科创板引申的一些思考

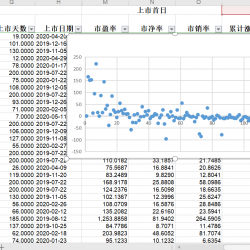

0X01 前言 对市场每多一分了解,对交易也就多一分胜算。 0X02 关于科创板细则 为了避免较多不了解科创板的同学在观看本文过程中产生不必要的疑惑,对科创板的一些细则进行解释: 科创板投资者主要有大型机构以及合格个人投资者(前二十日资产满足50w,累计交易满24个月) 科创板实行注册制。(这也是后面谈到创业板改革引入注册制) 科创板上市公司依旧有不小门槛,比如市值需要在 10亿以上,对净利润或者连续盈利能力有着要求。 上市定价改为市场化的询价定价 交易机制为T+1,并引入盘后固定价交易。(也就是收盘后如还想交易,买卖双方以收盘的固定价继续交易) 涨跌幅限制变化为上市前五日不设置涨跌幅,默认限制为20% 融资融券:上市首日即可参加融资融券。 0X03 一般投资者关心事宜 科创板现在整体运行情况如何? 答:整体待估算。科创板尚未和上证或者深证有指数可以看整体情况,目前共有上市106家,目前在交易有104家。可以通过自己编制指数计算市值占比的方式来编写科创板指数。 科创板上市首日乃至后续是否值得购买呢? 答:不值得。根据Choice导出的【科创板新股上市表现】,通过计算首日收盘价(2019年波动是在2800-3000之间)与当前我编写文档2020-05-21号2900点的对比情况来说,如下图所示: 收益大于10的在104家中有29家而收益小于0的有57个。如果这算不明显的话,因为首日收盘价并不能完整反映股票的首日无限制涨跌情况,所以我们以神工股份举例: 如果单纯以收入收盘价和05-21的收盘价做对比的话,是不能够反映他估值从91块掉下来的情况,这种企业是非常典型的上市圈钱的。即便是后续看好的金山办公也在首日遭到抛售 所以我们应该要去除百分之十的水分。简单理解来说: 科创板依然继承了A股上市圈钱的套路。 所以聪明的你是可以结合科创板首日融资融券来进行一定的获利。 那科创板打新是否值得呢? 值得。根据Choice导出的【科创板新股上市表现】,迄今为止与上市发行价(也就是中新价格)相比,没有破发的情况,所以打新是很稳妥的。 创业板注册制将学习科创板,这会对创业板有什么影响呢? 投资风险加剧,新涌入企业增多,增速加快。放宽准入门槛意味着更多盈利能力更差市值不足以进入深圳或者上海证券交易的轻快型科技型企业开始涌入创业板,类似于对标美国纳斯达克的证券交易方式,鼓励更多不满足旧有严苛上市标准的企业能够参与融资。但是放宽准入意味着企业质量本身的良莠不齐,会带来更多投资风险,就如科创板本身的数据显示,在未满一年的情况下,相比于初始收盘价,仅有27%的企业能够在一年后比初始收盘价高。所以在新的创业板防范企业本身比何时操作买卖更为重要。 可能带来大量僵尸企业,圈钱企业。创业板如果像科创板退市标准模糊,惩罚措施不严格,那么将会带来一大批僵尸企业,操盘型企业,圈钱企业。 加剧创业板的剧烈波动。如果没有融资融券,或者相应指数锚定,那么新增的企业在市值,波动上都会显著影响着未来上市的创业板整体情况。 以上。